源泉

2024-03-04

源泉

2024-03-04

2023年已经结束,各大海外传播集团陆续公布2023年的年度报告与2024年预期:

宏盟集团与阳狮均实现正向有机增长,分别涨幅4.1%与6.3%;

四大集团,第四季度表现均高于预期;

科技用户支出缩减对各大集团均出现明显影响;

电通则努力在2024年恢复增长。

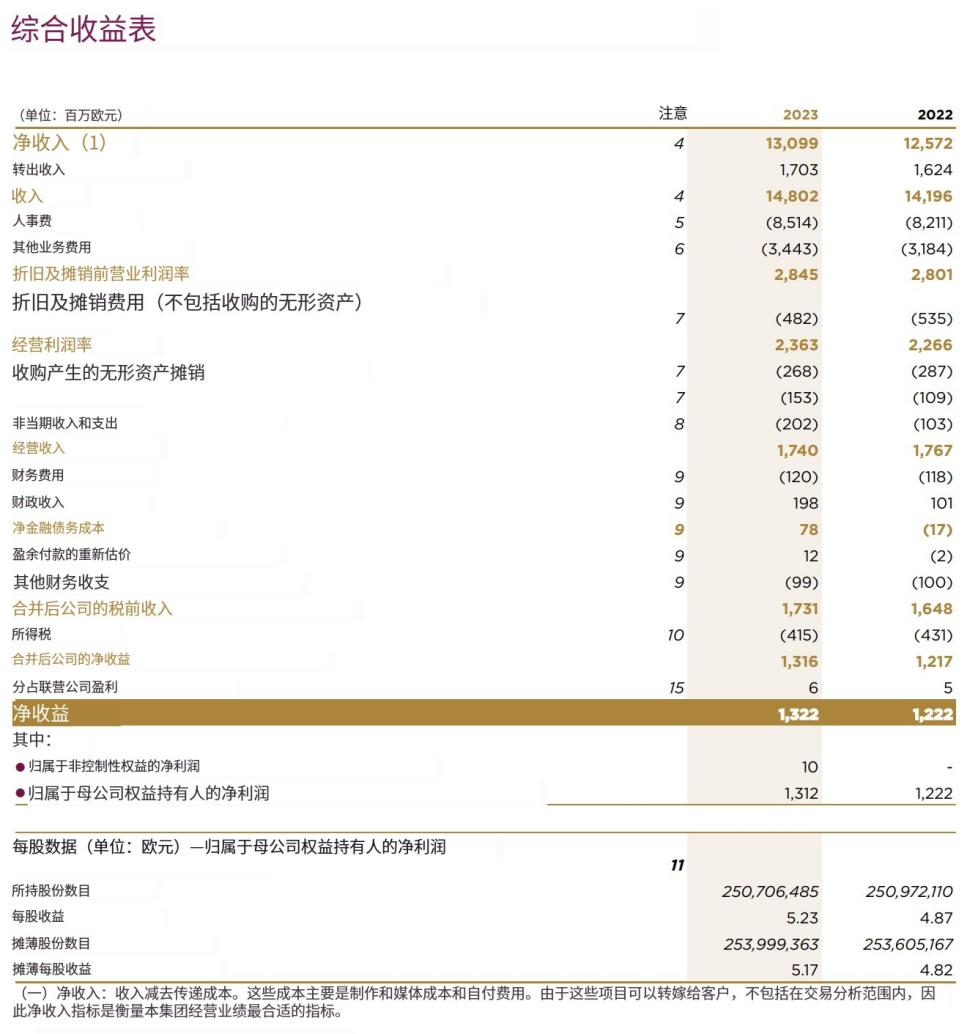

收入 146.922 亿美元,有机增长 4.1%;

营业收入 21.047 亿美元;非 GAAP 调整后 22.319 亿美元;

营业利润率为14.3%;15.2% 非 GAAP 调整后;

稀释后每股收益为 6.91 美元;非 GAAP 调整后 7.41 美元。

根据财报数据显示,与2022年相比,宏盟集团2023年全年收入增长主要得益于集团的有机增长5.845亿美元,即4.1%。其按行业分类:广告与媒体增长6.5%,医疗保健增长3.8%,精准营销增长3.1%,体验营销增长3.0%,商业与品牌增长1.2%,部分增长被其他方面的下降所抵消,抵消部分1.0%用于执行和支持,0.8%用于公共关系。

按地域划分,与2022年相比,2023年各地区有机增长如下:美国2.6%、欧洲市场和其他欧洲地区7.2%、亚太地区6.0%、英国4.7%、拉丁美洲13.0%,北美3.0%,其他地区下降5.8%,部分地区被中东和非洲下降5.8%所抵消。

宏盟集团董事长兼首席执行官John Wren表示:

2023 年有机增长率为+6.3%,超出预期,第四季度为+5.7%;

营业利润率为18.0%,当前稀释后每股收益为6.96欧元,增长+10%,调整后自由现金流为17 亿欧元;

过去5年新业务行业内排名第一;

2023年股息每股3.40欧元,完全以现金支付。

尽管宏观经济存在不确定性,但阳狮对2024年业绩优于市场的能力充满信心:预计2024年有机增长预计在+4%至+5%之间。

从财报数据来看,阳狮集团的2023年数据依旧亮眼,继第四季度5.7%的年末增长率强于预期之后,阳狮集团全年的净收入有机增长了6.3%,这意味着阳狮在这一财年的表现不仅大幅优于控股公司同行,而且增长速度也是其他IT咨询公司的2倍左右。

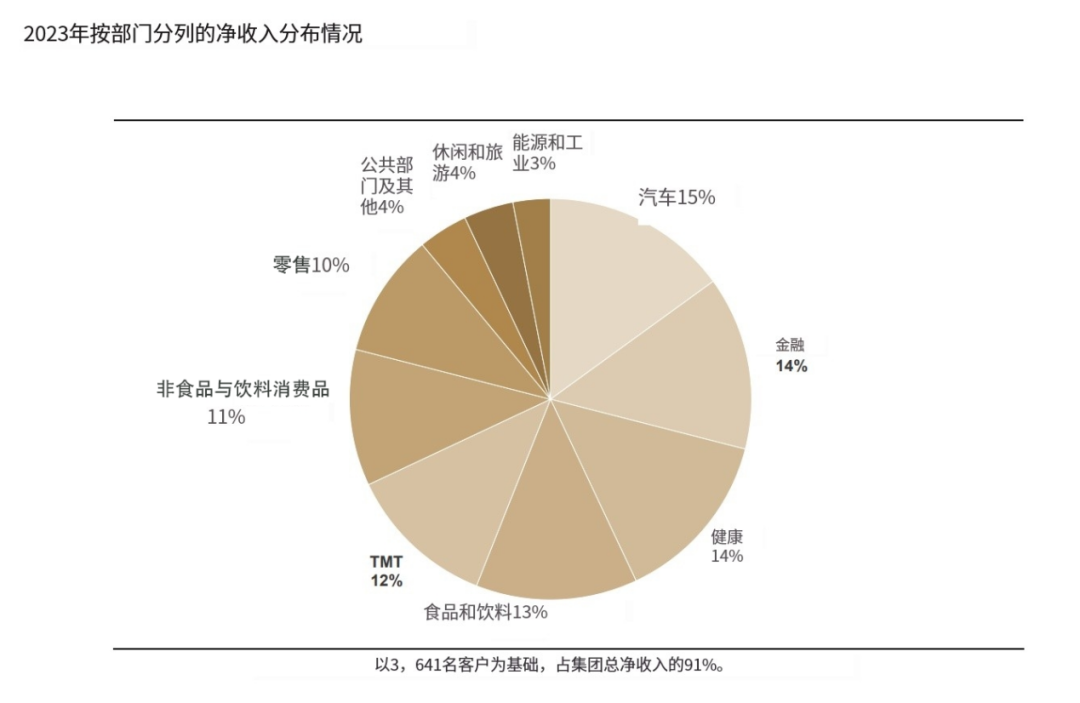

从行业上来看,阳狮在2023年辐射行业整体分布比较平均,汽车、金融、健康和食品饮料领域收入占比分别为15%、14%、14%以及13%,其他部分则分别为TMT 12%、非食品与饮料类消费品11%、零售10%、公共部门及其他4%、休闲和旅游4%以及能源和工业3%。

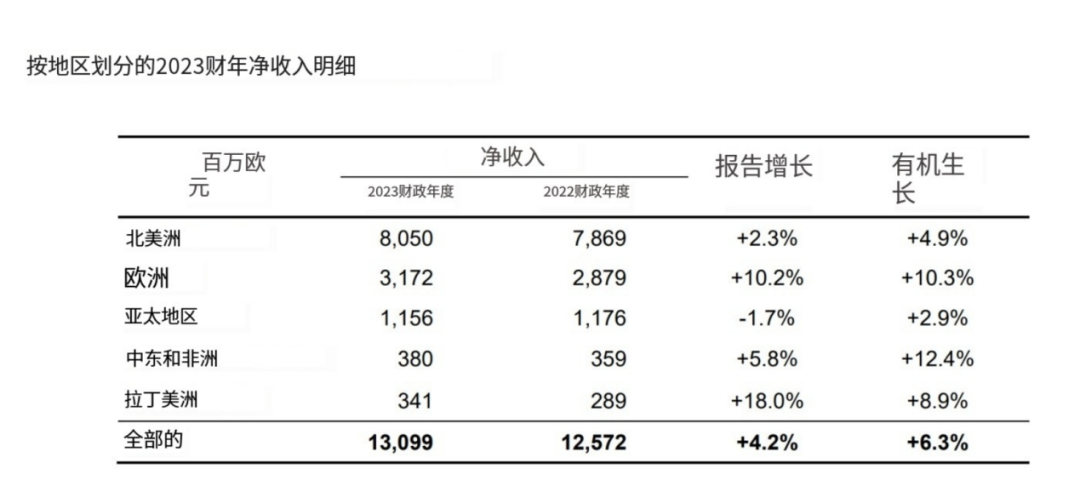

在地域上,北美地区依旧是阳狮集团的业务核心阵地,净收入超8000百万欧元,而欧洲与中东&非洲则表现强烈的增长势头,亚太地区相对表现疲软。

阳狮集团董事长兼首席执行官阿瑟·萨杜恩(Arthur Sadoun)表示:

“在充满挑战的宏观经济背景下,经过6年的转型,阳狮在2023年无疑脱颖而出。当我们的客户需要能够真正帮助他们在充满挑战和不断变化的环境中转型的合作伙伴时,我们的模式发挥了作用,使我们能够显著获得市场份额,并连续第五年在新业务中排名第一。进入 2024年,我们有信心维持这一势头,就像我们过去四年的复合年增长率 +4.7% 一样,是行业平均水平的两倍。2024年我们预计将实现 +4% 至+5%的有机增长,同时保持 18%的历史高运营利润率。就第一季度而言,我们预计将在全年指导范围内实现有机增长,从而显著优于行业。”

总收入包括可计费费用为 109 亿美元;

扣除可计费费用之前的收入(“净收入”)为94亿美元,有机下降0.1%;

报告期内净利润为11亿美元;

调整后重组费用前的EBITA为16亿美元,扣除可计费费用之前的收入利润率为16.7%;

报告稀释后每股收益为 2.85 美元,调整后每股收益为2.99美元。

2024年对于IPG来讲是非常不确定的一年,受宏观因素影响,科技领域客户的预算缩减对IPG来讲带来了明显的业绩下滑。但值得注意的是,在媒体、医疗保健和专业营销服务方面,IPG的业务发挥稳定,甚至在第四季度出现了增长超出预期的好消息。

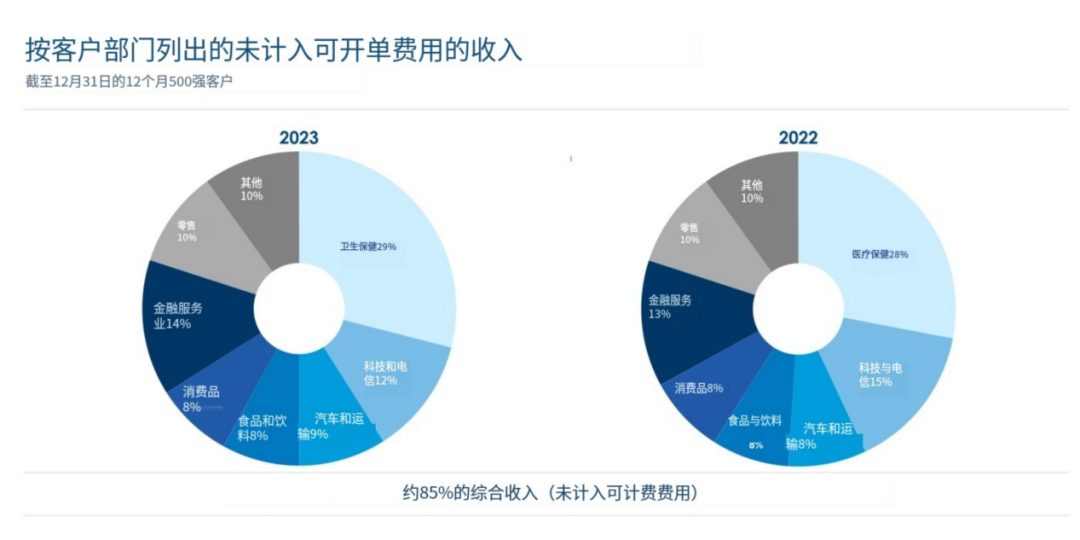

具体落到各行业来看,2023年IPG各领域营收如下:卫生医疗29%、科技电信12%、汽车运输9%、食品饮料8%、消费品8%、金融服务业14%、零售10%以及其他10%。

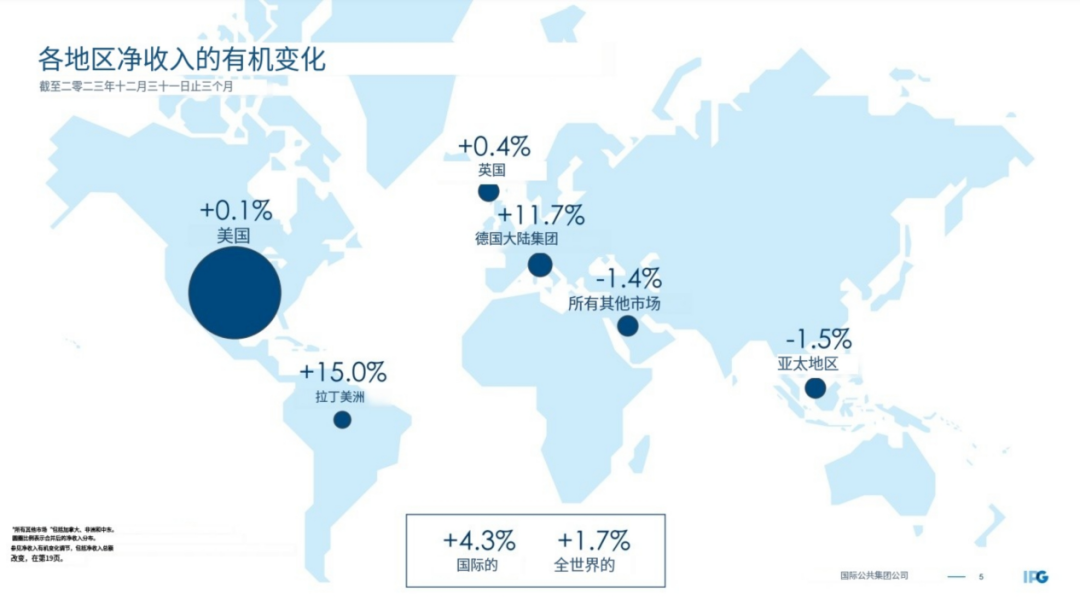

从地域上来看,除亚太地域外,IPG其余主要市场均出现了不同程度的收入增长,北美地区相对保持稳定,欧洲与拉美地区涨幅明显。

IPG 首席执行官 Philippe Krakowsky表示:

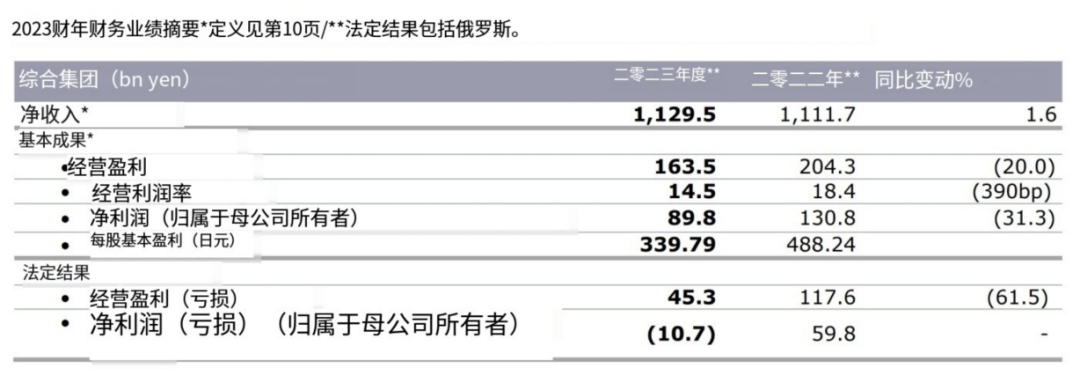

2023财年净营收同比增长1.6%(同比),有机营收符合预期,同比下降4.9%(不含DACH),同比下降4.2%;

2023财年运营利润率14.5%,比指导值高出100个基点(扣除DACH和遣散费后为16.1%);

2023年度股息为139.5日元,使2023年度的股息支付率提前一年达到长期目标35%。

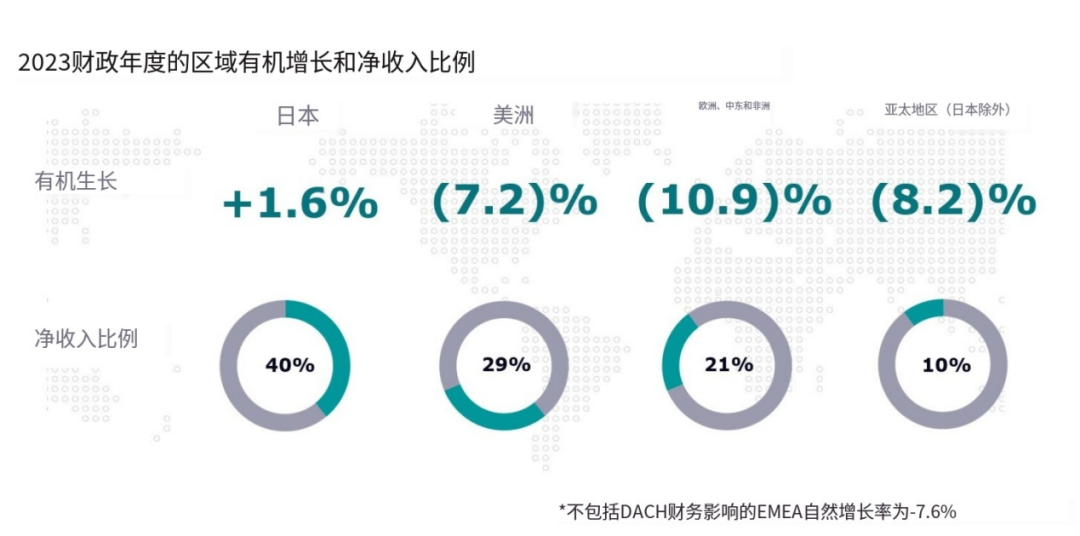

在2022年增长10%的背景下,2023年电通集团增长压力显著,从地域上看,除日本本土外的地区出现了不同程度的下降,其中每周降幅7.2%、欧洲、中东与非洲下降10.9%、除日本外亚太地区下降8.2%。

电通集团公司总裁兼全球首席执行官五十岚浩表示:

本站(PC网站、手机网站、APP等)部分文字和图片来源于网络 如侵犯到您的权益,请及时告知,本站将及时处理或撤换